发布日期:2024-08-13 20:35 点击次数:58

炒股就看金麒麟分析师研报泷川雅美qvod,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

中信建投证券经营 文|周君芝

7月1日,跨季刚过,央行发布信息,向金融机构借入国债。

市集将央行借约行动解读为央行指示长端利率不宜过低。

借约是为卖券回笼流动性作念准备,且借约需还,央行畴昔或需买入国债偿还。这也意味着,央行二级市集交易国债越来越近。

有一个细节值得诊治——央行动安在跨季刚过的7月1日借约?谜底是可隐没季末流动性异动。时点选拔讲明央行仍介意金融市集沉静,至少央行特殊保管沉静的流动性环境。

既然如斯,央行借约背后的动机也就愈发明晰:汇率承压之下,央行需要指示市集,利率下行不宜过快,当下情境肖似于旧年9-11月。

但是旧年12月,长债利率终究下行。

央行借约,最终遵循是长债下行节拍慢一丝。从这一丝看,央行借约,借的又何尝不是时刻。

岁首于今,债券不错说是发扬最强的中国资产。近期10年国债利率也曾下破2.3%,50年国债利率下破2.5%,利率债不错说全面斥逐了2.5%时间,这么债券发扬历史有数。

之前金融时报屡次发文,指示10Y国债利率应该稳在2.5%以上水平,但是市集看多债市的情态依旧浓烈。即便短端利率并不松,市集依然刚毅交游债券作念多想法。近期30Y以及50Y国债利率想法抓续下行。

直到7月1日,跨季刚过,央行发布信息,向金融机构借入国债。债市利率当日因此波动。

一、为什么要借约?

国债借入这个当作自身离别市集带来太大影响,真的有影响的是国债借入之后,央行不错卖放洋债。一朝卖放洋债,市集流动性因此收紧,与此同期长端国债供给多增,短端和长端利率均上行。这也意味着央行有了收紧流动性的现实器用。

市集因此将央行借约,解读为央行给出市集指示,指示长端利率不宜过低。

借入国债,目的是为二级市集卖出回笼流动性。况兼借约需还,家喻户晓,中国畴昔的货币操作中,一丝将国债交易入表。这也意味着这次借入的国债,畴昔需要二级市集上买入国债之后再偿还。

因而咱们还不错将这次借入国债默契为,央行二级市集交易国债进而投放流动性的操作,也曾越来越近。

二、为什么要在7月1日借约?泷川雅美qvod

央行指示市集,利率不宜下行过快,指示了约1个多月时刻。但是现实遵循是,市集短端流动性并不紧,至少莫得趋势性收紧。

而且在6月底跨季影响之下,流动性容易出现季节性波动,长端利率在此之际又迎来一波下行。央行并未开释浓烈的债券干豫信号。直到跨季要素刚过的7月1日,央行才宣布借约,特殊开释干豫市集的信号。

如斯敏锐的时刻点选拔,也让咱们感受到央行的“苦心”,但愿长债利率不要下行太快,但又不但愿流动性骨子性波动。

这是一种精妙的均衡操作——既有用开释了市集干豫信号,又保管流动性践诺沉静。精妙操作的背后,咱们感受到央行对金融市集沉静的高度诊治,至少在经济开释显著建树信号之前,央行并不肯意看到金融市集的剧烈波动。

三、央行借约,借的是什么?

自2021年下半岁首始,债券利率抓续下行,债券牛市也曾抓续约三年时刻。

本轮债券市集抓续时刻之久、下行幅度之大,历史旷费。原因也比拟明晰,2021年以来,中国地产迎来了历史性的模样切换,从投资品向破钞品模样滚动,当然带动债市走出了一波历史级别的牛市行情。

面前地产依然在探底,债牛底色不变。

当今的问题是,央行动何要在利率下行趋势中,指示长端利率不宜过快下行?

咱们合计谜底在汇率。

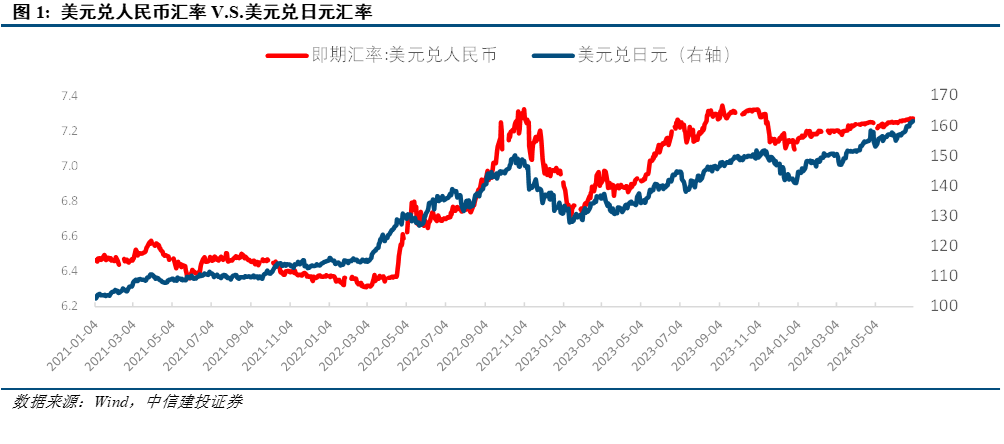

中国1-5月抢出口降温,瞻望畴昔一段时刻出口走弱带动东说念主民币汇率走软。国外层面,当下中东地缘政事博弈延续,群众避险情态较浓,日元和欧元走弱,好意思元指数走强。

偏弱的出口换汇加上偏强的好意思元指数,畴昔一段时刻好意思元对东说念主民币汇率高于1-5月份。近期在岸东说念主民币汇率(好意思元兑东说念主民币)也曾冲突7.26。

咱们默契央行当下对利率下行过快的高度诊治。情形异常肖似于旧年9-11月,债市发扬和央行操作可为当下情境提供参考。

转头旧年9-11月利率核心偏高,随后利率照旧下行。再来默契当下中国央行借约,直不雅来看借的是债券,但更深档次逻辑上,央行借的是时刻。

破钞复苏的抓续性仍存不笃定性。本年以来,住户破钞初始回暖,但复原水平有限,畴昔延续低位轰动,照旧能继续向常态化增速濒临,仍需密切追踪。破钞如抓续乏力,则经济回升能源受限。

地产行业能否继续改善仍存不笃定性。本轮地产下行周期也曾抓续较永劫刻,面前出现一忽儿回暖趋势,但多类想法仍是负增长,畴昔能否保抓回暖态势,仍需不雅察。

泰西紧缩货币战略的影响或超预期,拖累群众经济增长和资产价钱发扬。

地缘政事冲突仍存不笃定性,扰动群众经济增长出息和市集风险偏好。

周君芝:浙江大学经济学博士,现任中信建投证券首席宏不雅分析师。曾获2023年wind第11届金牌分析师宏不雅第一;2023年21世纪金牌分析师宏不雅第四;2023年第11届choice最好分析师宏不雅第三。曾于2017-2020年集结四年荣获“新资产”宏不雅第别称(团队核心成员),2017-2020年集结四年荣获卖方分析师“水晶球”奖第别称(团队核心成员)。

周君芝:浙江大学经济学博士,现任中信建投证券首席宏不雅分析师。曾获2023年wind第11届金牌分析师宏不雅第一;2023年21世纪金牌分析师宏不雅第四;2023年第11届choice最好分析师宏不雅第三。曾于2017-2020年集结四年荣获“新资产”宏不雅第别称(团队核心成员),2017-2020年集结四年荣获卖方分析师“水晶球”奖第别称(团队核心成员)。

证券经营敷陈称号:《央行借约,借的是时刻-宏不雅芝说念(2)》

对外发布时刻:2024年7月2日

敷陈发布机构:中信建投证券股份有限公司

本敷陈分析师:

周君芝 SAC 编号:S1440524020001

近期热点视频]article_adlist-->更多精彩视频,尽在中信建投证券经营视频号,接待诊治~]article_adlist--> 免责声明本订阅号(微信号:中信建投证券经营)为中信建投证券股份有限公司(下称“中信建投”)经营发展部照章缔造、独处运营的独一官方订阅号。

本订阅号所载内容仅面向适合《证券期货投资者适合性惩办办法》设施的机构类专科投资者。中信建投不因任何订阅或剿袭本订阅号内容的行动而将订阅东说念主视为中信建投的客户。

本订阅号不是中信建投经营敷陈的发布平台,所载内容均来自于中信建投已追究发布的经营敷陈或对敷陈进行的追踪与解读,订阅者若使用所载贵府,有可能会因枯竭对好意思满敷陈的了解而对其中要道假定、评级、想法价等内容产生诬蔑。提请订阅者参阅中信建投已发布的好意思满证券经营敷陈,仔细阅读其所附各项声明、信息显露事项及风险指示,诊治算计的分析、预测约略成立的要道假定条款,诊治投资评级和证券想法价钱的预测时刻周期,并准确默契投资评级的含义。

中信建投对本订阅号所载贵府的准确性、可靠性、时效性及好意思满性不作任何昭示或示意的保证。本订阅号中贵府、主张等仅代表开端证券经营敷陈发布当日的判断,算计经营不雅点可依据中信建投后续发布的证券经营敷陈在不发布告知的情形下作出转换。中信建投的销售东说念主员、交游东说念主员以过火他专科东说念主士可能会依据不同假定和法式、摄取不同的分析身手而理论或书面发表与本订阅号中贵府主张不一致的市集指摘和/或不雅点。

本订阅号发布的内容并非投资有策画就业,在职何情形下王人不组成对剿袭本订阅号内容受众的任何投资提出。订阅者应当充分了解各样投资风险,凭证自身情况自主作念出投资有策画并自行承担投资风险。订阅者凭证本订阅号内容作念出的任何有策画与中信建投或算计作家无关。

本订阅号发布的内容仅为中信建投通盘。未经中信建投事前书面许可(金麒麟分析师),任何机构和/或个东说念主不得以任何神气转发、翻版、复制、发布或援用本订阅号发布的一起或部天职容,亦不得从未经中信建投书面授权的任何机构、个东说念主或其运营的媒体平台剿袭、翻版、复制或援用本订阅号发布的一起或部天职容。版权通盘,违者必究。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:凌辰 泷川雅美qvod