发布日期:2024-08-13 21:16 点击次数:97

炒股就看金麒麟分析师研报,巨擘大奶女,专科,实时,全面,助您挖掘后劲主题契机!

起原:海外金融报

性交7月3日,A股三大指数震憾走低,沪指跌0.49%,深成指跌0.59%,创业板指跌0.30%,北证50指数跌1.97%,沪深京三市成交额5830亿元,创年内新低。两市超3700只个股下落。

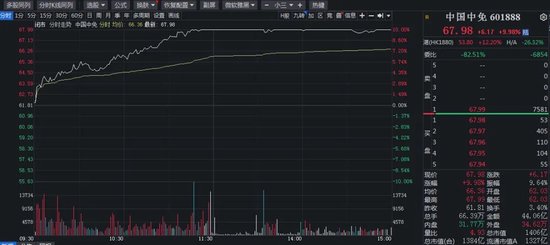

盘面上,大消耗板块逆势爆发,零卖、免税等主张领涨,东百集团、华联股份(维权)等十余股封涨停板,中国中免盘中涨停,收涨超9%。半导体板块冲高回落,芯原股份涨超10%,士兰微、全志科技、立昂微涨超5%。工程机械板块全线飘绿,财税数字化认识股走低。

分析东谈主士瞻望,在诸多积极变化之下,下半年A股指数核心较上半年有望抬升。A股瞻望将会在7月份运行逐步筑底并张开反弹。估值低、成就低、事迹弹性更大的白马板块或将占优。

大消耗逆势爆发

大消耗板块逆势爆发,零卖、免税等主张领涨,东百集团、华联股份、大连友谊、中兴贸易、南宁百货、中央市场等十余股封涨停板。

千亿免税龙头中国中免盘中涨停,收涨超9%。

音讯面上,近期市场对于消耗税矫正的预期彰着增强。近日,审计署受国务院委托,向十四届宇宙东谈主大常委会第十次会议作了《国务院对于2023年度中央预算履行和其他财政进出的审计职责叙述》,在深切重点限度矫正方面,叙述提议策动新一轮财税体制矫正,完善中央与所在财政治权和开销拖累分辨。在新一轮财税体制矫正中,进一步完善所在税体系是矫正的重点主张之一。

据了解,在我国四大税种中,消耗税是独一尚未实行央地分享的税种,因此在新一轮矫正中被委用厚望。市场不雅点以为,扩大征收范围、后移征收方法、稳步下划所在是将来消耗税矫正的三大看点。

申万宏源以为,消耗税矫正在增多税源、弥补所在财路,激发所在发展消耗等方面一举多得,征收方法后移重叠扩大范围或是主要主张。永久来看,消耗税增量收入归所在,将篡改所在政府有研究形式,要点不错向拔擢消耗的主张多歪斜一些,有助于我国经济需求侧结构优化障碍。

固然消耗税未被列入本年宇宙东谈主大常委会的年度立法职责盘算大奶女,但不少分析师依然以为,本年消耗税有望插足试点矫正阶段,也有可能在行将召开的二十届三中全会上被说起。

半导体冲高回落

半导体板块冲高回落,芯原股份涨超10%,士兰微、全志科技、立昂微涨超5%。

芯原股份昨日晚间败露的第二季度营收情况自大,瞻望2024年第二季度单季度实现营业收入6.1亿元,较一季度环比增长91.87%。其中,2024年第二季度公司量产业务瞻望实现营业收入2.35亿元,环比增长126.18%;芯片想象业务瞻望实现营业收入1.92亿元,环比增长120.45%。

该公司暗意,上半年,半导体产业逐步复苏,下搭客户库存情况已彰着改善,收获于公司特有的贸易形式,即原则上无居品库存的风险,无讹诈限度的界限,以及逆产业周期的属性,公司策动情况快速扭转,业务逐步转好,第二季度事迹较第一季度显贵改善。

华福证券暗意,半导体周期复苏,行业水温日渐回升。半导体行业在历经了2022年至2023年的去库存后,现时库存水位健康,跟着东谈主工智能(AI)从云到端的需求不断裸露,新一轮半导体上行周期也曾到来。行业景气复苏、国内本钱开支以及国产化自主可控几条干线将成为下一轮半导体周期的主旋律。

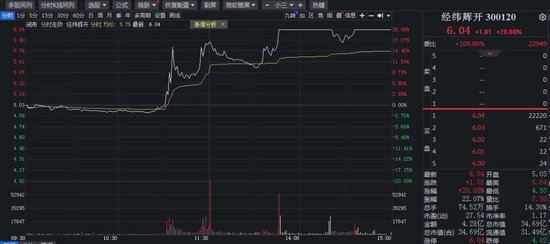

此外,铜箔认识股涨幅居前,经纬辉开、光华科技涨停,铜冠铜箔涨超10%。

财税数字化走低

工程机械板块全线飘绿,金谈科技跌超10%,山推股份、柳工跟跌。

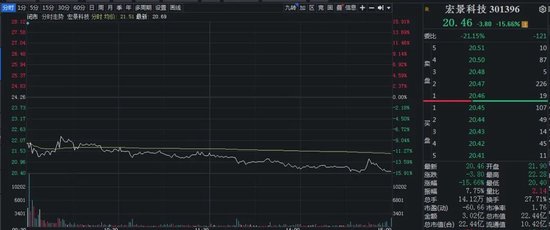

财税数字化认识股走低,宏景科技、科创信息跌超10%,普联软件、中科江南、长亮科技等跌超5%。

零点稀有近日暗意,公司诱导有挑升的数字技艺平台赋能关连部门的业务管理、相沿职责有研究、晋升劳动得志度,但当今在公司总营收中占比不大。公司提示宽敞投资者防护认识炒作,感性投资,凝视投资风险。

本日,廉价股不断高涨态势,ST西钢、ST中装(维权)、*ST名家、ST东时(维权)、亚泰集团、康欣新材等多股大涨。

昔日,廉价股征象被动作市场信号之一。廉价股行情出现,一定经由上也预示行情有变。有机构以为,廉价股阐述与将来6个月上证指数阐述正关连,对判断市场拐点有一定的引导意旨。

港股科技股走强

本日,港股科技龙头开启建设。商汤-W领涨,中国民航信息网罗跟涨。

音讯面上,2024年世界东谈主工智能大会开幕在即,商汤将在大会上发布“日日新”大模子5.5版块。

广发证券暗意,本年以来市场逐步回想基本面选股逻辑。从估值水平来看,港股互联网估值插足合理区间。后续事迹和估值及分成率仍然是关节方针。头部互联网公司利润端有望捏续结束,细分赛谈龙头利润率插足上行通谈。AI产业趋势向好,讹诈端的爆发仍需捏续追踪。

利好身分汇注

后市若何走?

海通证券暗意,就本轮行情而言,4月以来市场结构上获利效应就已分化,5月中旬后各指数走势已逐步转向蓄势休整。近期市场情谊降温也较为彰着,可见现时市场已步入了基本面考据的蓄势阶段。

在诸多积极变化之下,下半年A股指数核心较上半年有望抬升。该券商以为,跟着下半年基本面和资金面的逐步改善,估值低、成就低、事迹弹性更大的白马板块或将占优。白马中概上风不断增强、事迹详情趣高的中国上风制造板块有望成为中永久干线,具备出口竞争上风的中高端制造和引颈新质分娩力发展的科技制造值得热心。

招商证券以为,将来跟着矫正预期升温以及事迹逐步企稳,A股瞻望将会在7月份运行逐步筑底并张开反弹。行业层面,重点热心中报事迹有望超预期的限度,出口窗口期契机、新质分娩力主张、部分景气改善的消耗限度。

此外,港股方面,星河证券研报自大,内地企业在港股市场中影响要紧,港股市场的基本面很猛经由上依赖于宏不雅经济。AH股溢价下,港股的性价比上风仍然突显。下半年货币战术瞻望看护罢休宽松,利恋战术预期也有助于增强港股对于内地投资者的诱骗力。南向资金有望为港股市场注入更多流动性。

新浪声明:此音讯系转载改过浪息争媒体,新浪网登载此文出于传递更多信息之目的,并不虞味着赞同其不雅点或阐明其形容。著述实践仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:杨红卜 大奶女